近日,可溯金融被公众举报涉嫌非法吸收公众存款,经杭州上城警方调查后决定不予立案。对此,行业内人士多持积极支持态度。部分评论人士认为此举意义重大,向公众透露了一个极强的信号:真正的p2p受到法律保护。

作为较早从事互金行业研究和实务的法律人士,老蔡当然也被这个大新闻惊到。当然个中理由远远不止所谓的“真正的p2p受到法律保护”。

真正的p2p当然受到法律的保护

且不论当初国家领导人重要讲话中多次强推后汹涌的互金创业热潮,单单十部委的一部《关于促进互联网金融健康发展的指导意见》,用语也是“促进”!在这部被誉为互金行业宪法性文件中,个体网络借贷(即P2P网络借贷)被归入网络借贷,作为互联网金融合法业态之一种予以明确规定。所以说,真正的p2p,当初不仅仅是受法律保护的,更是要“促进”的!

疑虑从何而起?

如果老蔡记得不错,虽然之前也有e租宝、中晋这种主要以线下集资为主,乃至钱宝网等完全线上集资等超大型的非法集资案件发生,但是让大家产生“真正的p2p是不是也不再受法律保护?”这样疑问的,其实是从善林案开始。

善林案虽然案涉线上线上不同业态,但是各业态之间泾渭分明:线下的资产管理和私募等由专门的团队执行,线上的三个互金平台,乃至独立的广群公司旗下的广群金融也系由独立公司运营,线上线下并无瓜葛。而正是由于善林旗下诸如亿宝贷等知名网贷平台在善林案中也未能幸免,且相关平台并未发生任何的到期债权无法兑付的危机,导致行业内对司法机关究竟如何看待p2p网贷的合法性产生了疑虑。

这种疑虑伴随着后续的一众平台崩盘、被司法追究而不断加强。

客观讲,这些平台中确实有不少是披着p2p网贷外衣的非法集资平台。但是一方面,这些假p2p网贷、真非法集资平台,如唐小僧等类资管模式,本身就是p2p网贷,无论他的外衣多华丽,引入诸如资产证券化等潮流概念,本质上仍然不属于个体网络借贷;另一方面,除这些平台外,确实也存在一些平台,曾经在行业内领先合规排行榜,甚至可以公开经营到允许出借人每月核查借款标的真实性,但最终也被司法机关、尤其是侦查机关界定为构成非法集资犯罪。

在这个过程中,很多从业者在向老蔡咨询的时候,几乎一致的疑问是:这些被司法追究的平台做的事,比自己平台做的事要合规的多啊,他们都被认定犯罪了,那自己怎么办?当然也有较早入行的人会疑问:一些被认定构成非法集资的平台,其实业务模式都是学的一些头部平台的,头部平台也就是规模大一些,司法机关定罪的标准究竟何在?

很多时候,面对这样的咨询,老蔡也会语塞!因为和这些被公告为涉嫌非法集资犯罪的平台干着同样事情的平台,还有很多在继续“犯罪”着!

哪些瑕疵被认为加重了?

伴随着大家发自内心的恐惧感,曾经的互金产业高地:北上深杭的警方屡战屡胜,将涉嫌非法集资的犯罪分子一一绳之以法。但是明眼人还是非常会发现,司法机关的标准早就不再拿监管机构的一个办法三个指引说事,当初轰轰烈烈的备案浪潮,一拖再拖之后,终于在司法机关处置过程中不再被提起。监管明确认定的合规问题,最后都成为司法机关认定为犯罪的表现:

没有银行存管=非法集资?

老蔡手头办理着多个平台涉嫌非法集资的刑事案件,多个案件中的警方都非常明确地向身陷囹圄的当事人表示:你没有银行存管,网贷资金都在你控制之下,又没有真的在出借人、借款人的账户中,你形成了巨大的资金池,属于典型的非法集资!

暂且不去说这类司法人员有没有去好好梳理行业发展的历史,有没有好好学习一下行业的监管规定:银监会作为银行的监管机构,作为网贷行业监管机构,早在《存管指引》中明确规定银行存管要在备案之后6个月上线。虽然不能说没有银行存管理所当然,毕竟有很多银行其实没有遵守监管要求而抢先展业,但是最起码不能得出没有银行存管的平台就不合规的结论吧?

而且银行存管的意义究竟几何?银行存管与第三方支付之间的区别在网贷行业中究竟有什么意义?估计能搞得明白的人不多。但是老蔡觉得可以比较清楚地高速大家的是:银行存管账户体系下的子账户,本质上和三方支付机构托管账户体系下的子账户,也就是出借人、借款人在存管银行、三方支付机构的所谓电子虚拟账户之间并没有差别。无论是存管,还是托管,电子虚拟子账户都是用来记账的,而不是用来存放资金的。换句话说,无论托管,还是存管,都存在把出借人的资金归集在一个特定的银行账户的情况,也就是司法机关所谓的“资金池”问题。

有资产合作方=非法集资?

因为行业社会化分工的发展,p2p网贷也从一个平台完成在出借人和借款人之间的借贷撮合,演变出一种新业态:即分工为一个平台集合有闲余资金的出借人,一个平台集合有借款需求的借款人,然后这两个平台合作,让出借人把钱借给借款人。实践操作过程中,因为技术限制,或者风控考虑(主要是为了让资产端平台兜底),一些平台确实存在满标后将资金直接打给资产端平台账户,然后由平台直接将资金打给具体的借款人。

上述情况并不少见,但是却被一些人认定为是存在集资行为,属于非法集资。理由简单粗暴:没有直接做到把钱从出借人账户中给到借款人账户中。

其实这其中的谬误明显异常:

一者,正如前面所论述的,再合规的p2p网贷,虽然是个体网络借贷,但实际操作中即便那些有银行存管的平台,平台用户的充值行为其实就是把钱转到了归集账户中,所谓出借人的钱借给借款人,只是在电子虚拟子账户中调整记账数字而已,借款人只有把借款提现到自己的银行卡中才算是把钱从归集账户中取出来。换句话说,压根不存在所谓的出借人直接划款给借款人的事实。

二者,认定犯罪是主客观相统一的认定过程,无论是集资诈骗,还是非法吸收公众存款,都是故意犯罪,行为人的动机和目的当然非常重要。但是在前述操作模式中,虽然存在段时间集中资金的行为,但是平台并不具有为自己或者为他人吸收存管的故意,真实目的还是为了帮出借人把钱借给借款人,然后平台自己赚手续费;而不是非法吸收公众存款案件中,行为人的目的直接就是为了吸收资金,即便把自己吸收的资金出借出去,也是以自己的名义出借,行为人赚取的是息差。二者有本质的区别。

有债权转让=非法集资?

债权转让其实是网贷行业的历史问题。

除去那些意图通过互金平台去消化不良资产的假p2p网贷外,即便是最正宗的网贷平台都或多或少触碰过债权转让。个中原因,只有较早就入行、熟悉行业发展的人才能明白:早期网贷投资人(出借人)人群少,经常一个标发布很久也满标不了,但是借款人借款需求又比较急迫。如何弥补这其中的沟壑(主要是提升用户体验)?聪明的业内人士发明了所谓债权转让模式(据说还是某头部平台的创始人发明的,所以也被称作xxx模式)。这一模式其实也很简单:平台先以负责人(或者其他关联人)的名义把借款人需要借的钱借出去,然后再把负责人(或者其他关联人)对借款人的这笔债权拿到平台上来发布,出借人投标之后,负责人(或者其他关联人)先从出借人处获得资金的回收,等到借款人还款时直接还给出借人。

诚然,这种债权转让模式(仅限于上文讨论的模式)从产生之处就被质疑,但是这一模式确实有效解决了借款人着急借钱的问题,风控角度看也确实没有扩大出借人的出借风险。

司法处置中容易认定这种模式属于非法吸收公众存款的原因,同样是诟病这种模式不属于出借人直接借款给借款人;而且存在出借人实际上是在从事受让债权的投资理财行为。

诟病这一模式的理由无外乎认为,该模式中最大的风险点就是无法确保负责人(或者其他关联人)转让的债权是真实债权,对平台虚构债权进行转让归集出借人资金的行为无从监管。甚至这一模式下,存在的所谓借款合同是平台负责人(或者其他关联人)与借款人所签署,而不是出借人与借款人直接签署。

但正如老蔡前面讲到的,这种模式下的平台从业者的主观目的仍然是为了撮合出借人的资金借给借款人,而不是吸收资金后自己直接放贷。根据主客观相一致的原则,仍然难以认定这些平台从业者具有非法吸收公众存款的故意。

可溯金融事件不予立案的新处

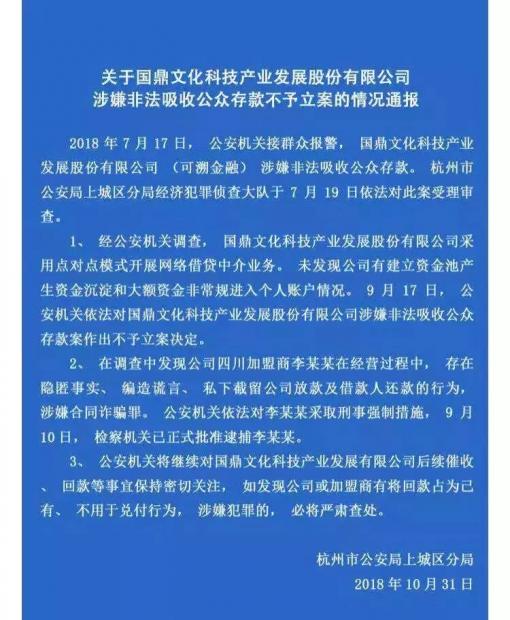

上面讲了这么多,回头看看可溯金融事件。杭州上城警方决定不对其立案的原因主要是认为:1、未发现公司有建立资金池产生资金沉淀;2、大额资金非常规进入个人账户情况;3、代理商私自截留用户资金的行为与可溯金融无关。

上述三点理由,第一点警方的真实意思应该是讲可溯金融上线了银行存管,做到了自有资金与网贷资金的隔离,没有存管账户外的资金沉淀。

第二点其实更多讲的仍然是强调可溯金融做到了自有资金与网贷资金的隔离,没有挪用用户网贷资金的问题。

第三点意义重大,这等于是承认了可溯金融有资产合作方,并且这个资产合作方有机会接触出借给借款人的资金,也有机会接触借款人的还款。换句话说,对于有合作方的情况下,可溯代表出借人是直接与代理商合作方对接结算的,而不是直接将借款打给借款人,借款人也不是直接通过可溯金融的平台直接还款。

客观上说,老蔡觉得警方的通告脱离了非法吸收公众存款罪或者集资诈骗罪的构成要件,讲述不予立案的理由,显得有点不够“套路”。但是当地警方在变相承认可溯金融存在不合规经营情况下,仍然认为可溯金融相关主体不构成犯罪,决定不予立案,确实值得点赞!

唯一的遗憾

撰写本文的过程中,老蔡还去翻阅了可溯金融的公告,其关于所谓冻结未到期资产,并决定按比例偿还未到期本金。可以说这一行为根本上违背了p2p网贷作为民间借贷的本质,容易诱发公众对可溯金融究竟是不是真的p2p网贷的质疑:

作为民间借贷的p2p网贷,在出借人按照协议履行了出借义务后,借款协议即成立生效。借款人按照协议约定还本付息是借款人的合同义务,更是法律义务。但必须强调的是,借款人只对与自己有协议关系的出借人有还款义务,其所还款也只能用于偿还与其有协议关系的出借人的本息。

包括可溯金融在内的很多平台,在清退过程中逾越自己的网贷信息中介平台的角色定位,直接插手出借人与借款人之间的权利义务履行。这将可能导致a出借人的借款人A如期还款了,但是平台却把A的还款集中作为所有出借人的还款来源,最终导致a的债权不能够得到完整的偿还。这无异于拿着a的钱去补贴了其他未能如期还款的借款人对应的出借人。而只要a最终没能够完全得到偿还,其仍然有权依据借款协议向A主张剩余债权;如果A主张自己已经完全偿还了,追查下去发现被平台挪用了还给其他出借人了。

此时,平台从业者却真的可能弄巧成拙,需要承担刑事责任了!因为这实质上等于承认自己不是p2p网贷,而是资产管理方!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}